Blog

Claves para capitalizar las crisis mundial en la cadena de suministro

24 agosto 2022

Sé relevante

En un mundo hiperconectado, el conflicto Rusia-Ucrania generó una crisis en la cadena de abastecimiento. Uno de los efectos más preocupantes que suscitó la guerra es el desabastecimiento de productos básicos, que además provocó una fuerte suba de los precios, especialmente del trigo, el maíz y las semillas oleaginosas, así como de los fertilizantes. El mismo David Malpass, Presidente del Grupo Banco Mundial, remarcó que se está gestando una nueva crisis alimentaria a nivel mundial.

Esta coyuntura abrió una nueva fuente de incertidumbre para la economía mundial. Producto de las nuevas condiciones internacionales, se estima que la economía mundial crecería un 3,3% en 2022, es decir, 1,0 punto porcentual menos de lo que se proyectaba antes del inicio del conflicto.

Contrariamente a los efectos que la guerra produjo en la región del conflicto, se espera que en promedio las economías de América del Sur crezcan un 1,5%, las de Centroamérica y México un 2.3% y las del Caribe un 10.1% -un 4,7% si se excluye a Guyana, cuya tasa de crecimiento se estima que será de un 49.0%-.

A nivel país, las estimaciones apuntan a que los de mayor dinamismo en América del Sur serían Venezuela, con un 5,0%, Colombia, con un 4,8%, y el Uruguay, con un 3,9%, según se especificó en un reciente informe de la CEPAL.

En Centroamérica, las economías más dinámicas serían las de Panamá, con un crecimiento del 6,3%, la República Dominicana, con un 5,3%, y Guatemala, con un 4,2%. Entre las economías del Caribe de habla inglesa o neerlandesa, las de mayor crecimiento serían Guyana, como ya se mencionó (49,0%), Santa Lucía (10,5%) y las Bahamas (8,5%).

Gerardo Alonso Schwarz, economista miembro del Instituto de Estudios sobre la Realidad Argentina y Latinoamericana (IERAL), de la Fundación Mediterránea, explicó que el conflicto “viene a profundizar una tendencia qué inició con la pandemia” y América Latina podría jugar un rol fundamental en la “desconcentración de la producción a nivel global o la relocalización de la producción, de manera tal que se reduzcan los posibles impactos de crisis internacionales”.

“Esto se ve en muchos sectores. América Latina se presenta como una región sin grandes conflictos bélicos y con capacidades productivas en diversos ámbitos”, agregó Alonso Schwarz, “principalmente la alta productividad en sectores primarios y la existencia de matrices productivas con clusters de desarrollo mediano e incluso avanzado en ciertas industrias”.

En este sentido, completó Schwarz, “la matriz productiva ya existente permite avanzar en complejidad y diversidad de productos debido a capacidades, mano de obra especializada e inversiones ya disponibles en diversos sectores”. El profesional también hizo hincapié en que “el desafío de las economías latinoamericanas radica en poder aprovechar esta oportunidad, con incentivos a la radicación de IED, marcos jurídicos que aseguren la estabilidad de condiciones y la inversión en infraestructura básica que facilite la exportación de la producción”.

Con miras al futuro, a largo plazo, la seguridad alimentaria (y de fertilizantes) debe ser la prioridad. La región es un exportador neto de alimentos, con lo que contribuye a la seguridad alimentaria global, pero el comercio intrarregional de alimentos es bajo como proporción de las exportaciones totales.

La posición de la región como productora neta de alimentos es favorecida por su riqueza en cuanto a biodiversidad y recursos naturales biológicos y la disponibilidad de agua y de tierras agrícolas, sobre todo en los países del cono sur. Sin embargo, los costos de las externalidades negativas de las cadenas de suministro de productos básicos agrícolas se absorben en la región.

El actual conflicto acentuó también la tendencia a una mayor regionalización del comercio y de la producción que se observa desde hace algunos años a nivel mundial. La región no puede sustraerse a esta tendencia, mediante la cual los países buscan una mayor autonomía estratégica en el abastecimiento de productos e insumos clave.

La coyuntura constituye una nueva oportunidad para dinamizar el proyecto de la integración regional, poniendo en el centro la generación de cadenas productivas intrarregionales que reduzcan la excesiva dependencia de proveedores externos a la región.

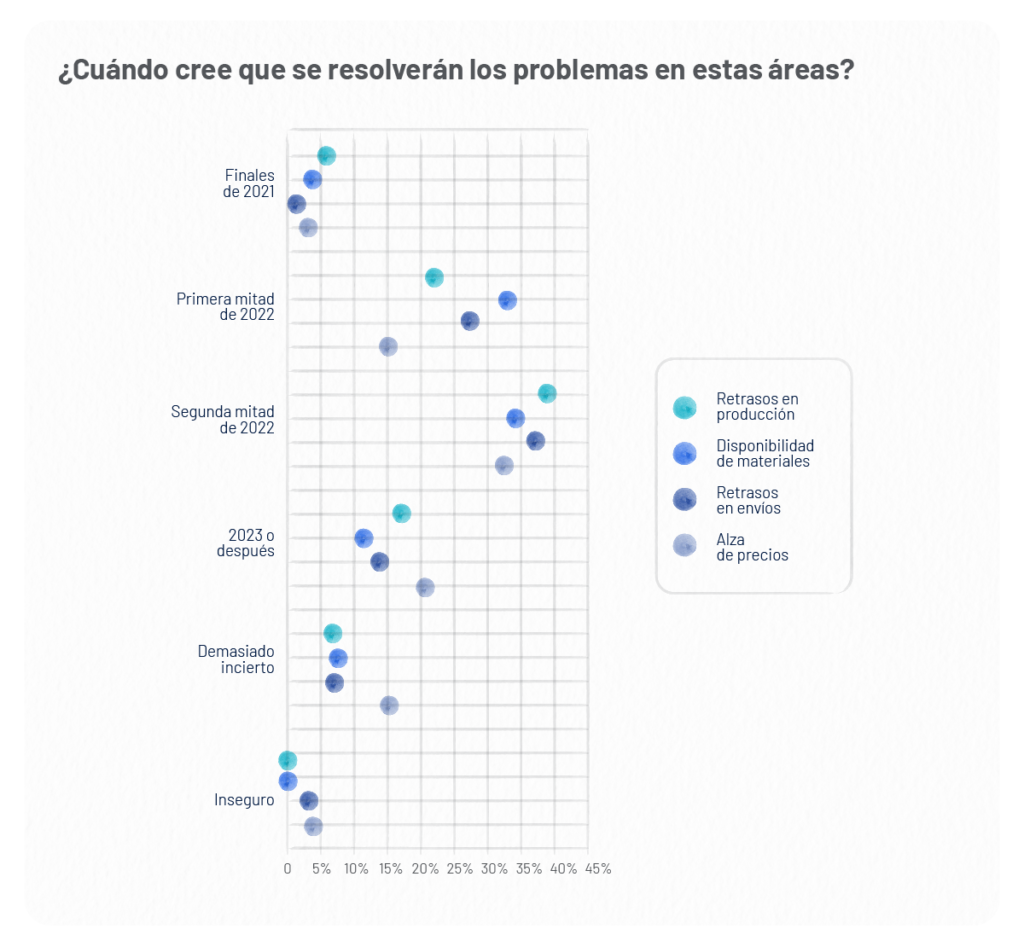

En un contexto en el que las interrupciones en la cadena de suministro son una realidad para muchas empresas, la resiliencia se transformó en la máxima prioridad para los líderes empresariales. El desafío estriba en un nuevo aspecto crítico: la descarbonización.

Las cadenas de suministro descarbonizadas son cadenas de suministro más resistentes e incluso pueden abrir el camino a cadenas de suministro más baratas en los próximos años. Y el transporte marítimo, que representa alrededor del 90% de las toneladas-milla cubiertas en el comercio mundial, es un buen punto de partida.

Según McKinsey & Company, “el envío descarbonizado no solucionará los cuellos de botella de la cadena de suministro, como la escasez de conductores, pero puede ayudar con la volatilidad del precio del combustible”

“Mejorar la eficiencia del combustible reduce la exposición a cambios bruscos de precios en los costos del combustible. Nuestra investigación muestra que entre un tercio y la mitad de la descarbonización provendrá de una mayor eficiencia del combustible”, sostiene un documento de la consultora.

Para la consultora estratégica, la adopción de combustibles sin carbono cerrará la brecha restante. Los combustibles limpios a base de hidrógeno (incluidos el e-metanol, el e-amoníaco, el e-metano y el propio hidrógeno) pueden volverse competitivos en términos de costos dentro de un período de diez a veinte años.

“A diferencia de la producción de combustibles fósiles, que se concentra en regiones específicas, la fabricación de combustibles de hidrógeno es geográficamente diversa. Después de todo, la energía solar y eólica abundan en muchos lugares. Tal disponibilidad debería resultar en un panorama competitivo que reduzca los costos”, advierten.

Desde Seguros SURA entendemos que, para evitar riesgos y ser cada vez más competitivo, es importante que tu alcance de la cadena de abastecimiento llegue hasta tus proveedores y sus proveedores, así como a tus distribuidores. Por eso es necesario protegerse con procedimientos que te permitan responder y actuar de la mejor forma para restablecer tus actividades, identificando tu vulnerabilidad ante eventos adversos y asegurar la continuidad de tu negocio.